如果说一生中有什么无法避开的事物,那么疾病一定是其中之一!

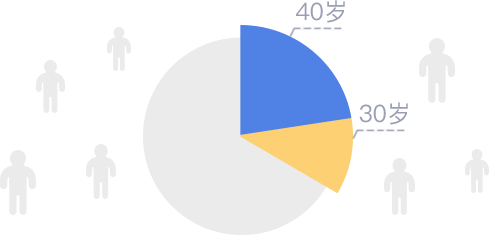

马云说:“十年后,癌症将成为一种常态,困扰每个中国家庭。”癌症、重疾,当下对年轻人来说已并不遥远!根据重疾险的赔付情况数据,40岁以下患病出险的占整体30%!更有近9%来自30岁以下!

重大疾病,意味着大笔开销!

一般至少也要30~50万左右的治疗费,还要准备好休养3、5年的生活费。如果重疾发生在你正值壮年之时,你又是家里的支柱,那一家老小的生活又如何保证?我们可以用积极的心态战胜疾病,但高额的费用呢?

什么是重疾险

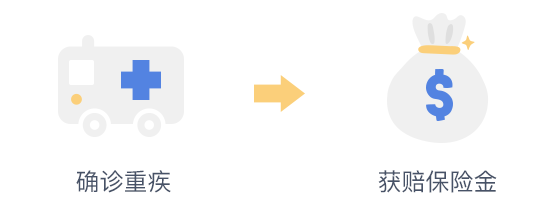

即重大疾病保险,当被保人确诊患上某种重大疾病时,可一次性获得保险公司约定赔付的保险金,一般在30万~100万。

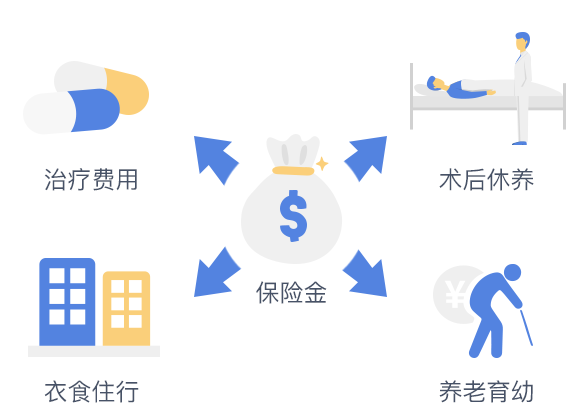

重疾险的作用

减轻家庭因重大疾病带来的经济负担,为高额的治疗费用提供充足支持,保障治疗后长时间恢复期的生活费用。

重疾的保障范围

保监会定义的重疾病主要有25种,规定重疾险至少要包含前6种,这6种占所有重疾发病率的80%以上。不同保险公司的重疾险,其保障范

保监会定义的25种重疾

- 恶性肿瘤

- 急性心肌梗塞

- 脑中风后遗症

- 重大器官或造血干细胞移植

- 冠状动脉搭桥

- 终末期肾病

- 恶性肿瘤

- 急性心肌梗塞

- 脑中风后遗症

- 重大器官或造血干细胞移植

- 冠状动脉搭桥

- 终末期肾病

- 多个肢体缺失

- 急性或亚急性重症肝炎

- 良性脑肿瘤

- 慢性肝功能衰竭

- 脑炎或脑膜炎后遗症

- 深度昏迷

- 双耳失聪

- 双目失明

- 瘫痪

- 心脏瓣膜手术

- 严重阿尔兹海默病

- 严重脑损伤

- 严重帕金森

- 严重III度烧伤

- 严重原发性肺动脉高压

- 严重运动神经元病

- 语言能力丧失

- 重型再生障碍性贫血

- 主动脉手术

查看全部

重疾险分两种

-

消费型

投保后不再返还保费,价格相对便宜,性价比较高。

-

储蓄型

如果未出险,到期可返还保费,价格也相对高些。

无论选择哪种,都建议购买充足的保额。